摘要:最新残保金会计分录详解已经更新,包括最新的会计分录方法和步骤。该摘要将详细介绍残保金的会计处理过程,包括如何正确记录残保金的收入、支出和核算,以确保企业遵守相关法规并准确反映财务状况。通过遵循最新的会计分录方法,企业能够更有效地管理和使用残保金,为残疾人福利事业做出更大的贡献。

本文目录导读:

随着社会保障体系的不断完善,残疾人保障事业得到了越来越多的关注,残保金作为支持残疾人事业的重要资金来源,其会计分录处理也日趋规范,本文将详细介绍残保金会计分录的最新规定,以帮助企业和会计从业人员更好地理解和操作。

残保金概述

残保金,即残疾人就业保障金,是为了支持残疾人就业而设立的一种政府性基金,企业、事业单位等用人单位应当按照一定比例安排残疾人就业,未达到规定比例的,需缴纳相应的残保金,随着政策的不断调整,残保金的会计处理方式也在不断更新。

最新会计分录规定

根据最新的会计准则和相关政策规定,残保金的会计分录处理如下:

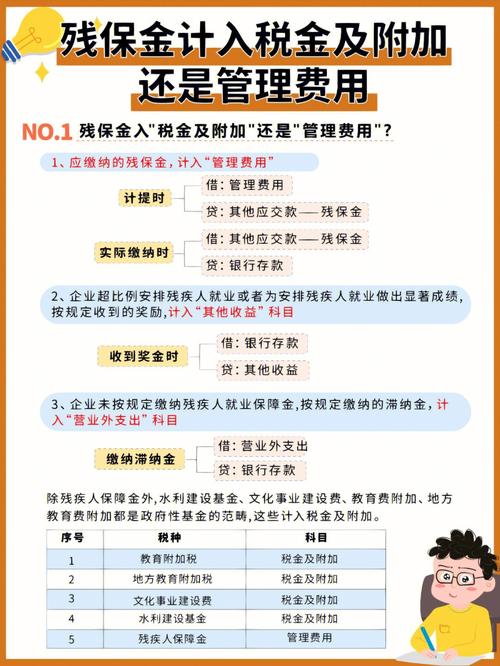

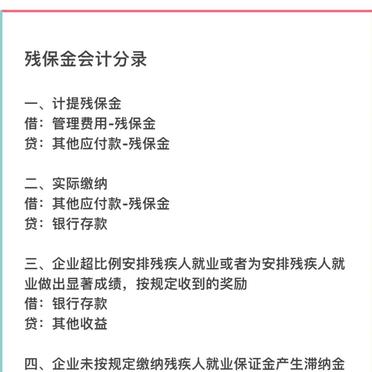

1、残保金的计提

用人单位应当按照规定比例计提残保金,在会计处理上,应将其计入管理费用科目,具体会计分录为:借:管理费用-残保金;贷:应付账款-残保金。

2、残保金的缴纳

用人单位在缴纳残保金时,应将其纳入现金流出量进行核算,具体会计分录为:借:应付账款-残保金;贷:银行存款。

3、残保金的核算与调整

在年度终了时,用人单位需要对残保金的计提和缴纳情况进行核查,若实际缴纳的金额与计提金额存在差异,应进行相应的调整,具体调整方式如下:

(1)实际缴纳金额大于计提金额:借:管理费用-残保金(或其他相关科目);贷:以前年度损益调整(或其他相关科目)。

(2)实际缴纳金额小于计提金额:借:银行存款;借:以前年度损益调整(或其他相关科目);贷:应付账款-残保金。

操作注意事项

1、熟悉政策规定:会计人员在处理残保金会计分录时,应充分了解相关政策规定,确保处理的准确性和合规性。

2、准确计提:在计提残保金时,应严格按照规定比例进行计提,确保计提金额的准确性。

3、核查与调整:在年度终了时,应对残保金的计提和缴纳情况进行核查,确保账务处理的真实性和完整性,对于存在的差异,应及时进行调整。

4、妥善保管凭证:在处理残保金会计分录过程中,应妥善保管相关凭证,以便备查和审计。

5、加强沟通协作:会计人员应与相关部门(如人力资源部门、税务部门等)保持密切沟通,确保残保金会计处理的协调性和一致性。

案例分析

某企业未按规定比例安排残疾人就业,需缴纳残保金,假设该企业在某年度应计提的残保金为100万元,实际缴纳金额为120万元,其会计分录处理如下:

1、计提残保金:借:管理费用-残保金 100万元;贷:应付账款-残保金 100万元。

2、缴纳残保金:借:应付账款-残保金 120万元;贷:银行存款 120万元。

3、核查与调整:年度终了时,发现实际缴纳金额大于计提金额,应进行调整,借:管理费用-残保金 20万元;贷:以前年度损益调整 20万元。

本文详细介绍了残保金的会计分录最新规定,包括计提、缴纳、核算与调整等方面的内容,在实际操作中,会计人员应熟悉政策规定,准确进行会计处理,确保账务处理的合规性和准确性,加强与相关部门的沟通协作,确保残保金会计处理的协调性和一致性。

转载请注明来自龙狮篮球俱乐部股份有限公司,本文标题:《最新残保金会计分录详解与操作指南》

沪公网安备22000000000001号

沪公网安备22000000000001号 沪ICP备22000001号

沪ICP备22000001号

还没有评论,来说两句吧...